من أداة ثقة إلى إشكال تشريعي مفتوح

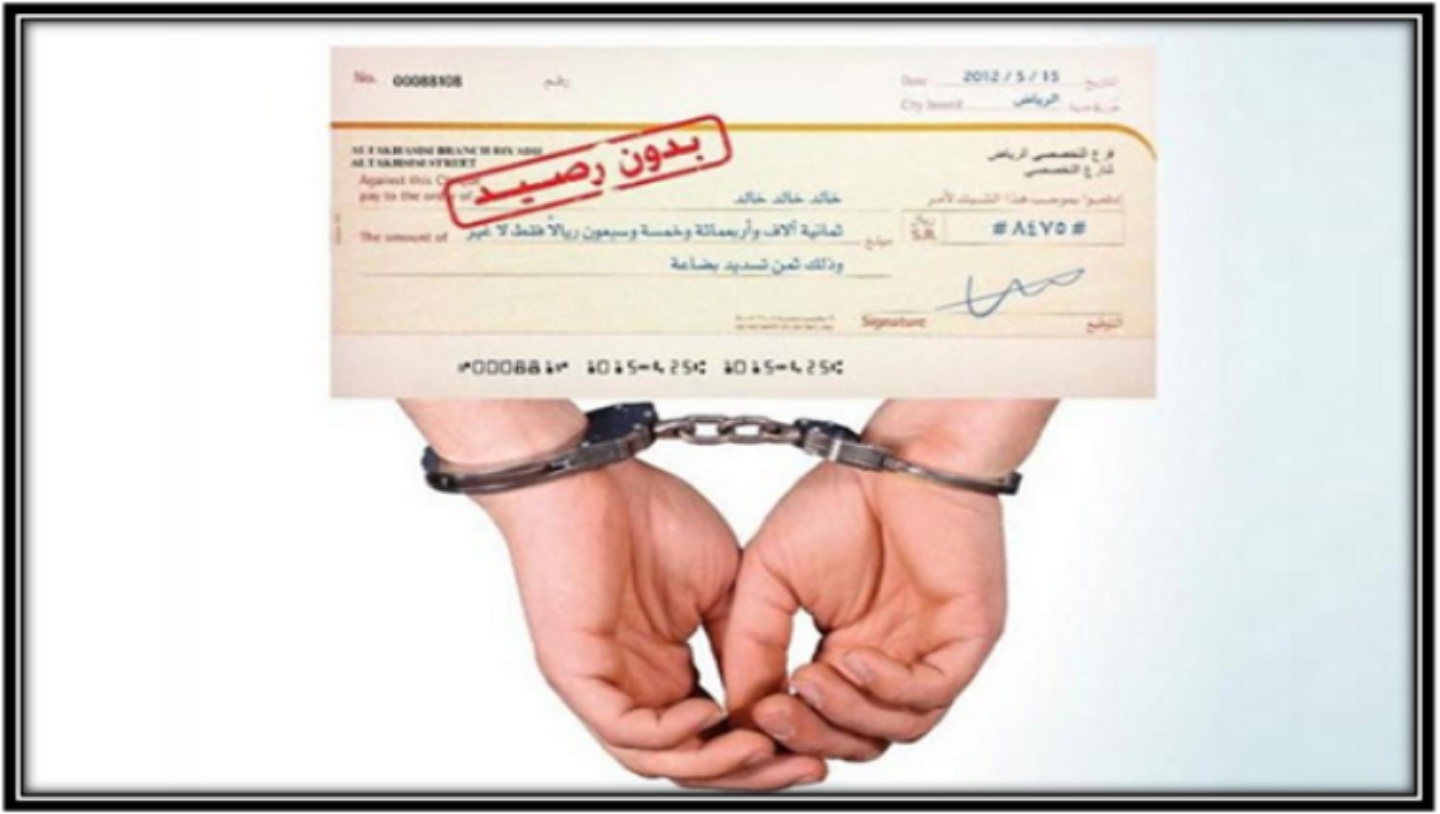

لم يكن الشيك في التجربة المغربية مجرد وسيلة تقنية للأداء، بل كان لسنوات طويلة أداة ائتمان قائمة على الثقة المدعومة بالجزاء القانوني، خصوصاً في المعاملات التجارية والمعاملات بين المهنيين. وقد شكّل الردع الجنائي المرتبط بالشيك بدون رصيد أحد أعمدة هذه الثقة، بما ضمن استقراراً نسبياً في المبادلات. غير أن التعديلات الأخيرة التي اقترحتها وزارة العدل المغربية أعادت طرح سؤال جوهري حول مستقبل الشيك: هل ما زال المشرّع يعتبره أداة وفاء تستوجب الحماية الصارمة، أم مجرد التزام مدني قابل للتسوية بأقل كلفة ممكنة؟

فلسفة التعديل بين العقلنة والتفريط

قدّمت الحكومة هذه التعديلات في إطار خطاب عقلنة السياسة الجنائية، معتبرة أن تجريم الشيك بدون رصيد ساهم في تضخم القضايا الزجرية وأنتج مآسي اجتماعية دون جدوى اقتصادية حقيقية. من حيث المبدأ، يبدو هذا الطرح وجيهاً، خاصة حين يتعلق الأمر بحالات تعثر حقيقي أو نزاعات تجارية معقّدة. غير أن الإشكال لا يكمن في مبدأ التخفيف، بل في تحوّل هذا التخفيف إلى قاعدة عامة غير مشروطة، بما قد يؤدي إلى إفراغ الشيك من وظيفته الائتمانية وتحويله إلى أداة مخاطرة مفتوحة على سوء الاستعمال.

معطيات رقمية تكشف حجم الخطر

تكشف المعطيات الصادرة عن بنك المغرب وتقارير مالية متخصصة أن المغرب يسجّل سنوياً مئات الآلاف من حالات الشيكات غير المؤداة، مع تداول مبالغ تُقدَّر بمليارات الدراهم. هذه الأرقام لا تعكس فقط حجم الظاهرة، بل تؤكد أن الشيك بدون رصيد ليس حالة معزولة، بل ظاهرة بنيوية تؤثر بشكل مباشر على الثقة في المعاملات وعلى استقرار النسيج الاقتصادي، خاصة بالنسبة للتجار الصغار والمقاولات المتوسطة التي تعتمد على الشيك كأداة ائتمان يومية.

التساهل غير المؤطر وخطر تشجيع التحايل

أخطر ما تحمله التعديلات المقترحة هو أنها توسّع من منطق التسوية والتخفيف دون أن تربطه بآليات صارمة للتحقق والتدقيق. ففي غياب شروط دقيقة لإثبات حسن النية أو القدرة الحقيقية على الأداء، يتحول التساهل إلى رسالة سلبية مفادها أن إصدار شيك بدون رصيد لم يعد يشكل خطراً قانونياً حقيقياً. هذا الوضع يخلق ما يُعرف في الفقه الاقتصادي والقانوني بـ«الخطر المعنوي»، حيث يشجَّع بعض المتعاملين على المغامرة بأموال الغير، ما دام ثمن الإخلال بالالتزام يمكن تسويته لاحقاً بكلفة محدودة.

فراغ تشريعي في مواجهة الممارسات الاحتيالية

تُظهر الممارسة القضائية أن عدداً كبيراً من ملفات الشيكات لا يتعلق فقط بعجز مالي، بل يرتبط بممارسات احتيالية واضحة، من قبيل استعمال حسابات الغير، أو توقيع شيكات دون تفويض، أو تقديم شيكات ضمان تُستعمل خارج سياقها القانوني. غير أن التعديلات الجديدة لم تواكب هذا الواقع بإجراءات ردعية موازية، بل ركزت على التخفيف دون التمييز الكافي بين التعثر وحالات الغش، وهو ما يهدد بخلط خطير بين الخطأ المدني والسلوك الاحتيالي.

اختلال ميزان الحماية بين المدين والدائن

يُلاحظ بوضوح أن التعديلات منحت حماية أكبر لمُصدر الشيك، في مقابل تراجع ضمانات المستفيد. فالدائن، الذي غالباً ما يكون تاجراً أو مقاولة صغيرة، لا يتوفر اليوم على آليات سريعة وفعالة للتحقق من مصداقية الشيك قبل قبوله، ولا على سجل وطني شفاف يتيح معرفة السوابق، ولا على حماية بنكية كافية تضمن الحد الأدنى من الأمان. بهذا المعنى، يبدو أن المشرّع اختار تخفيف العبء عن المدين دون بناء شبكة أمان قانونية تحمي المتعاملين وتحفظ الثقة في السوق.

تهديد الثقة في الشيك ومستقبل المعاملات

إن فقدان الشيك لعنصر الردع والثقة لا يمر دون آثار جانبية. فإحجام التجار عن قبوله، واللجوء المتزايد إلى الأداء النقدي أو غير المهيكل، وتضييق شروط التعامل، كلها نتائج محتملة تضر بالاقتصاد المنظم وتناقض أهداف الشمول المالي والشفافية. وبدل أن يشكّل الإصلاح رافعة لتحديث المعاملات، قد يتحول إلى عامل إضافي لتعقيدها وإضعافها.

خاتمة: إصلاح يحتاج إلى توازن لا إلى مجازفة

إن مراجعة قانون الشيك كانت ولا تزال ضرورة، لكن الضرورة لا تبرر التفريط في الضمانات. فالتخفيف من العقوبة لا يجب أن يكون منفصلاً عن آليات صارمة للتحقق، والتسوية لا ينبغي أن تتحول إلى مكافأة غير مباشرة على سوء النية. وإذا لم يُعاد النظر في هذه التعديلات بمنطق التوازن بين حماية المدين وضمان حقوق الدائن، فإن الخطر الحقيقي ليس فقط في تزايد التحايل، بل في فقدان الشيك لوظيفته كأداة قانونية للوفاء، وهو ما قد يشكل فعلاً آخر مسمار في نعش التعامل بالشيكات في المغرب.